男性国会議員の育休を反対している人は単に妬んでいるだけ

少し前の話ですが、自民党の宮崎謙介衆院議員が育休を宣言しました。これが色々と賛否を巻き起こ煎しているようです。

僕から言わせれば、彼は育休を取るべきだと思います。安倍政権はアベノミクス新「三本の矢」を発表しましたが(三本の矢というよりは、三つの的ですけど。)、そのなかに出生率を改善させるというものがあります。子育てを支援していくという目標があるのなら、まずは「身内」の行動から改善させるべきじゃないでしょうか。

当然ながら、男性国会議員の行動に反対している人もいることでしょう。反対理由について考えてみました。

まず、男性(女性も含めて)の育休制度自体に反対している人がいるとします。その人は当然反対するでしょうし、それは筋が通っています。理由はわかりませんが育休制度に反対しているわけですから、いかなる人が取得しようとも反対すべきです。

つぎに、男性の育休制度には賛成しているが、国会議員が取得するのは反対というのどうでしょう。なぜ「普通の人」は育休を取るべきで、国会議員は取るべきではないのでしょうか。

民主党では、蓮舫代表代行が24日にツイッターで、「時間的自由度が高い国会議員は、完全育休より公務との両立が可能。かつ、国会議員の育休は、給与も全額保証で民間より遥かに優遇されている」

時間的自由度が高い人っていうけど、どうやって線をひくのかな?会社の社員が育休を取ろうとしているときに上司が、「君は時間的自由度がほかの社員と比べ高いから認めない。」と言ったらちょっとしたパワハラになりそうですけどね。

岡田克也代表も同日の会見で「一般の育休とは違う。歳費をまるまるとりながら休むのは、国民から理解を得られない。国会議員は多忙だが、時間をやりくりしながら(育児を)やるのは可能ではないか」

おっと、ここでは国会議員は多忙だと言ってますね。まあ、とはいえ、一定程度の国民から理解が得られないのは、たしかにそうでしょうね。みんな妬みますから。みんなが妬むのをいいことに、都合良くそっち側についてるだけですね。彼は。

国会議員の育休を反対している人は、国会議員は時間があるし(という勝手な偏見)、国民の税金で給料が高いので(という妬み)、育休をとるべきでない(という差別)をしている人がほとんどなのかと思います。

人間なので、ときに勝手な偏見をもつことや、自分よりも恵まれている(ように見える)人を妬むことがあるでしょう。差別したい気持ちをもってしまうこともわかります。でも、その感情論は単なる感情論であることをちゃんと認識して、あたかも自分の価値観が”正しい”かのような主張をするのはやめるようにしましょう。

スマップの解散はもしかするとお金が原因なのかもな

SMAPがとうとう解散するそうです。国民的グループなので、かなり大騒ぎになっているみたいですね。

ここまで長く付き合ってきたのに、独立して解散までする理由は一体何なのでしょうか。女性マネージャーの事が言及されていますが、それだけじゃないように思います。なんの根拠もありませんが。

僕がそう思うのは、ここまで長く一緒にいたグループが今更わかれるというのには、たった一つの理由だけではないのだと思うのです。男女の関係と同じです。別れるきっかけはそれぞれあるのかもしれませんが、それ以前から小さなすれ違いがあり、それが必然的に分かれるようなきっかけを生んでしまうのです。

最近は、志村けんがドリフターズ不仲の原因がお金だったいうことを告白しています。SMAPももしかすると似たような事があったのかもしれませんね。

「あれだけ貰っているから、そんな事を気にするわけない。」と思う人は甘いです。お金の額自体にそれほど腹を立てたりはしないんだと思います。問題は不平等です。あいつはあの額なのに、なんで俺はこの額なんだ。こういう嫉妬にが人間関係を悪くするんです。人間は多少の貧乏には寛容ですが、不平等に対してはとても不寛容なんです。

上級投資家向け、資産運用やトレーディングに役立つサイト

新聞や雑誌なんかにあるアナリストやストラテジストの当たり障りのないコメントは、ほとんど投資の役にたちません。それは仕方のないことですね。大衆向けのコメントはどうしても過度に簡略化されてしまいますし、証券会社等の金融機関の社員としてコメントしづらいのもがあるのもわかります。

でも、その中にはとてもすぐれた記事を書いたり情報を提供してくれるひとがいます。参考までにストアップしてみました。

ぐっちーさん(山口正洋氏)

僕は有料メルマガもとってますが、はっきりいって破格です。数字を丹念に追った分析や、参考になる記事などの情報シェア、ほかでは得られないような情報提供、はとても投資の参考になります。実際、メルマガを読んで判断した投資でかなり設けさせてもらいましたね。

ただ、分析や情報提供が中心なので、具体的にいつ何を買えばいいか、みたいなことを期待しすぎてはいけません。

広瀬隆雄氏

とにかく市場に関する造形が深い。素人が追っかけられないような、データの異変を提供してくれたり、そこに潜む背景などを解説してくれます。しかも、具体的な症例銘柄や売買のタイミングまで提供してくれます(当たり前ですが、毎回あたるとは限りません。)。歴史にも詳しく、マーケットにおける経験に裏打ちされた解説は単純に勉強になります。

ぐっちーさんもそうですが、文章のざっくばらんとした感じがいいです。

春山昇華氏

Facebookをフォローしてますが、とにかく実績がすごいです。自分の運用状況や考え方を公表してくれているので、とても参考になります。定点観測のグラフや、シェアされる記事も、とても役立つと思います。これをフリーで提供してくれるのが、ありがたすぎる。

佐々木融氏

証券会社のなかにも優れた記事を書く人もちらほらいます。JPMの日銀出身のストラテジスト佐々木さんもその一人だと思います。分析がプロフェッショナルで、いつも参考になります。自分のポジションと逆を奨励するようなレポートを読んだりすると怖くなりますね。

河野龍太郎氏

言わずと知れた人気エコノミストです。経済を俯瞰たり、方向性を占う上でとてもさんこうになる記事を書かれます。

ゆっくり2016年の金融市場の予想をしようとしたら、考えるまもなく年初から大きく動いた。底打ちはまだちょっと先かも。

年初から金融市場がえらいことになってます。どのマーケットがどんな風に動くかを予想して、年末に結果を検証しようと思っていたのですが、そんな余裕を与えないくらい年初から荒れまくってます。

原因は、1.中国の金融市場の混乱、2.中東の地政学的リスク、3.アメリカの利上げ、などと言われていますが、1番目の影響がほとんどでしょうね。

日本時間の10時15分に人民元の基準値が発表されるんですが、最近は、そのタイミングで株とか為替とかが大きく動きます。

大口の投資家の売りを制限したり、サーキットブレカーを導入してすぐやめたりして、官製相場の悪い点が露呈しました。下落を止めようとして市場機能をコントロールしようとすればするほど、自体は悪化してますね。そういう時もやっぱありますよ。

中国の市場はまだまだ発展途上で、成熟するには時間がかかるかもしれませんね(日本についても、あまり他人事ではないですが。)。成熟するまでには、こういった危機を経験していくものだと思います。人間とおんなじですね。

さて、この荒れた市場はいつまで続くんでしょうか。僕は、まだクライマックスは来てないように感じますね。恐怖指数と呼ばれるVIXのチャートに長い上髭がみえるような、恐怖のどん底をみるまで底打ちしないように思えます。過去のチャートをみると、長い上髭がサインになっているように見えます。

恐怖のどん底を見たら、思い切ってリスク資産をロングするというてはありかもしれません。賢明な投資家は、こんなボラの高い市場には手を出さないのかもしれませんが。

(免責事項:この記事は投資の奨励や情報提供を目的としていません。したがって、情報の正確性は全く保証しませんので、この記事を参考にした投資に関するいかなる損失も責任は負いかねます。投資はあくまで自己責任でお願いいたします。)

2016年の米株は上昇と予想します。

2015年は上昇を予想して外しましたが、今回も懲りずに上昇を予想します。長期的にはとてもポジティブです。いくつかポイントをあげます。

まず、雇用情勢はとても堅調に推移しています。そもそも、これがダメなら利上げなんてしませんよね。イエレン議長はとてもハト派なので、これからもかなり色々な数字に気配りしながら慎重に利上げをしてくものと思いまれます。ちまたでは年に2~4回くらいのペースになるだろうと言われていますが、まさにこれは数字を見ながら臨機応変に対応してくれるものと期待してます。賃金上昇率はいまいちですが、過去のデータからは失業率が5%をしたまわると、急速に上がっていくとのことです。これで、GDPの7割の占める個人消費が拡大していくことが期待できます。

また、住宅市場の回復がこれからやってくるだろうという期待ができます。最悪期に比べて住宅着工件数やケースシラー等の数字はだいぶ回復してきましたが、過去の平均と比較するとまだまだです。今の水準からもかなりの上昇が見込めるのではと思っています。住宅投資は個人消費への波及効果が大きいので、とても大きなインパクトになるのではないかと思っています。ただ、2006年の住宅バブルの水準までは期待してません。その影響で審査の厳格化されたのが、たぶん住宅投資が遅れている理由なんじゃないかと思います。

さらに、アメリカら生産人口の上昇が見込まれます。日本も中国も生産人口は減少していますが、アメリカはちがいます。やっぱり悪い点もいろいろあると思いますが、移民や多様性をどんどん受け入れる姿勢は経済を活性化させますし、それを生かし成長させるだけの教育やビジネスインフラが十分そろってますよね。

このようなポジティブな要素が現状の株価に反映されているかというとそうではないと思うのです。ですので、今年も(あまり過度な期待はしないけど)米株はロングで行こうと思うます。

もちろん、懸念点もあります。まず利上げです。これは上述したとおり心配していません。景気の上昇が見込まれるからこそ、利上げをしているわけですし、なにか数字が悪くなった時にFedが無理して金利を上げるようなことは考えづらいです。過去のデータをみても利上げ後の米株は多くのケースで堅調でした(利上げ直後のボラティリティは上昇しますけどね)。

原油価格の下落を気にする人もいますが、基本的に原油価格が下がれば消費に好影響です。アメリカは車社会なので、ガソリンの価格が下がるのは減税みたいなものですから。もちろん、資源関連の企業の業績は悪化すると思います。でも、そのマイナスの影響と消費に関するプラスの影響は、後者のほうが圧倒的におおきく、差し引き大幅なプラスとなるとおもいます。

ただ、ハイイールド債が金融市場に悪い影響をあたえるかもしれません。ハイイールド債の発光体はほとんど資源関連の企業なので、この市場がえらいことになる影響はちょっとわかりません。サブプライムのような事が起きないとも限りませんから。ただ、それをCDSのようなデリバティブにして大手金融機関が間接的にものすごいポジションをもっているような事はないので、リーマンショックのようなことは予想しづらいです。

また、新興国などに大きなビジネスをしている多国籍企業は、ドル高やその国の景気の悪化によって影響を受ける可能性はありますね。個別企業に投資する場合は注意したほうがいいかもしれません。

ということで、僕は押し目があったら買い、というスタンスを継続していこうと思います。

(免責事項:この記事は投資の奨励や情報提供を目的としていません。したがって、情報の正確性は全く保証しませんので、この記事を参考にした投資に関するいかなる損失も責任は負いかねます。投資はあくまで自己責任でお願いいたします。)

2016年も日本株は上がるかもしれないがノータッチで。

今回も、2016年の資産運用について。日本株はちょっとだけ上がるというのが僕の中でのメインシナリオです。ボラティリティが大きくなる場面もあるでしょうけど、その場合はGPIFなり日銀なりが買いにかかるとおもいますので。僕は円高を予想しているので、それが株価を下押しする可能性はありますが、それを考慮しても株の上昇は見込めるんではないかと思います。

僕はポートフォリオの中で少しだけ日本株をもっています。でも、買い増すことは今年もしないと思います。理由は官製相場すぎてフェアーな市場ではないことと、長期的に日本経済に対して非常に悲観的だからです。東京オリンピックの前にもクラッシュするのではないかとビクビクしています。今日はなぜ日本経済に対して悲観的かを説明したいと思います。

ご存知のとおり、日本の人口は減少しています。そして激しく高齢化してます。当然ながらGDPは下がります。ひとりあたりの生産性をあげればいい、という人がいますが、そんなことが簡単にできるなら、高齢化社会になる前からパッパと上げて経済をもりあげてほしいものです。もちろん生産性をあげればGDPもあがる可能性もありますし、その努力はすべきだと思いますが、机上の空論と現実の社会は違います。若者が多い1000人の村と、老人ばかりの500人の村があったら前者の経済規模が高いに決まってますね。

(参考:年次経済財政報告)

ところが国の借金はガンガン増えてます。これは人口の高齢化により社会保障費が増えていってるからです。

なぜ今まで、クラッシュしなかったかというと、日本は経常黒字国で借金を全て国内で調達できたからです。日本の銀行(僕らの預金)や保険会社(僕らの保険)や年金(僕らの将来の年金の原資)が買い支えていたのです。理論的にはお金を貸し続けられる経済主体がある限り、どんなに借金が増えても破綻することはありません。だからこそ、主要国最悪の財政状態であってもギリシャみたいな感じにならなかったんです。

でも、これってずっと続けられることなんでしょうか。それは不可能です。前述のとおり日本は人口減少と高齢化により、経常黒字が縮小して、長期的には赤字になる可能性が高いからです。今までは貿易で稼ぎ、お金を対外資産でためて、その配当が増えているという状態でしたが、その逆転現象がきます。高齢化すれば、銀行・保険などの資産を取り崩すようになりますよね。そうすれば今のように国債を買い支えることはできません。日本も海外から調達しなければならなくなるかもしれないのです。そうなれば、日本の国債は今のように簡単に消化できなくなるでしょう。

そうなるまえに財政を健全にしなければなりません。経済を拡大させ税収を増やす事です。でも、これは難しいと言わざるをえません。前述のとおり人口減少と高齢化という厳しい環境にあるので。

では、どうなるかというと日本は、デフォルトする、大増税をする、資産インフレになる、のいずれかに直面する可能性が高そうです。対外負債のない日本がわざわざ債務不履行になってIMFの傘下に入る屈辱を選択するのは現実的に考えづらいので、大増税か資産インフレのいずれかが起こると思います。大増税は消費税を20%以上引き上げるようなレベルが必要なので政治的にとても時間がかかります。ですので、実際には資産インフレが起こるのではないかと考えます。

リーマンショックではアメリカが危機になり、ギリシャショックでは欧州が危機になりました。次に大きなショックは中国ではなく日本でおこるのではないかと思ってます。ですので、僕は日本株の保有を最小限にし、円の保有も小さくし、債券売りのポジションを持ち続けています。まあ、それで昨年は儲けられなかったんですけどね。

(免責事項:この記事は投資の奨励や情報提供を目的としていません。したがって、情報の正確性は全く保証しませんので、この記事を参考にした投資に関するいかなる損失も責任は負いかねます。投資はあくまで自己責任でお願いいたします。)

2016年のFXは円高を予想します。

年初なので、また今年の投資戦略について考えてみたいと思います。まずは為替からです。結論から言うと為替は円>ドル>ユーロを予想します(まさか今年のしょっぱなでこんなに動くとは思わなかったので、後出しじゃんけんくさくなってしまい若干心苦しいです。)。理由は3つあります。

一つ目は、これまで積み上がったドルのポジションを手じまう動きがでると見るからです。実際に過去のアメリカの利上げ局面では円高になる傾向があります。

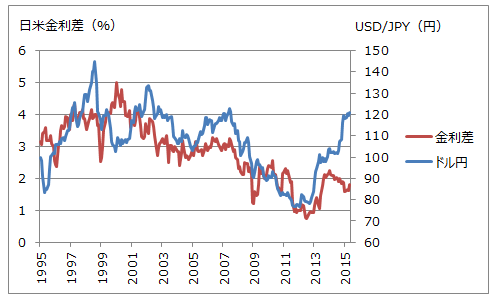

「金利差があるんだから、もっとドルを買うだろう」という意見もありますが、実際に利上げが始まる前からドルは買われ続けているので、すでに利上げは織り込み済みで米ドルは既に高すぎるといえるかもしれません。下のグラフをみるとたしかに金利差は為替と相関がありそうですが、今の為替水準は利上げを織り込みすぎてフェアバリューよりもかなりドル高(円安)になっているようにも見えますよね。

(参考:実質実効為替レート これ以上の円安ありそうにない [ 小黒とらのパーソナルファイナンスと悠々自適な生き方 ])

二つ目は、購買力平価でみるとかなりの円安水準達しているからです。これ以上の円安はオーバーシュートか、日本のインフレを想定しないと正当化できないと思います。海外なんか行くと日本円の弱さを実感できますよね。

(参考:主要通貨購買力平価(PPP)|公益財団法人 国際通貨研究所)

三つ目は、経常収支の黒字が拡大しているからです。貿易赤字も縮小して、むしろ貿易黒字になる感じですね。海外で儲けたお金を円に変える実需の円買いで、これまでの円安傾向には止めがかかるかもしれません。

(参考:平成27年度上期中 国際収支状況(速報)の概要 : 財務省)

以上から、年末にはドル円は115円程度になるのではと踏んでいます。

ただし、黒田バズーカには注意が必要です。彼の言動からインフレをターゲットの2%にもっていくという覚悟は当初より薄れているような気がします。まあ、さすがにここまで思い切った緩和をすればさらなる追加緩和には躊躇してしまう気持ちもわかりますし、過度の円安を望まない政府からの後ろ盾は期待できないのも確かでしょう。

ただ、そうなった場合、消費者物価2%の目標をさんざん先送りしてますので、市場から見放され急激な円高になるかもしれません。デフレに逆戻りというわけにはいきませんから、その場合には追加緩和をしてくるんじゃないかと思います(逆に言うと円高にならなければ追加緩和はしない可能性が高いと見てます)。そうしたら、当然ながらどっかーんと円安に動くとおもいますので、ある程度の円高水準に達したらバズーカを注意しないといけないと思います。

ついでになっちゃいますがユーロはもっと弱くなるんじゃないかと思います。単純に経済のファンダメンタルからです。追加緩和をして、1ドル=1ユーロのパリティを試すことにもなるかもしれませんね。

(免責事項:この記事は投資の奨励や情報提供を目的としていません。したがって、情報の正確性は全く保証しませんので、この記事を参考にした投資に関するいかなる損失も責任は負いかねます。投資はあくまで自己責任でお願いいたします。)